産学連携

産学連携制度の紹介

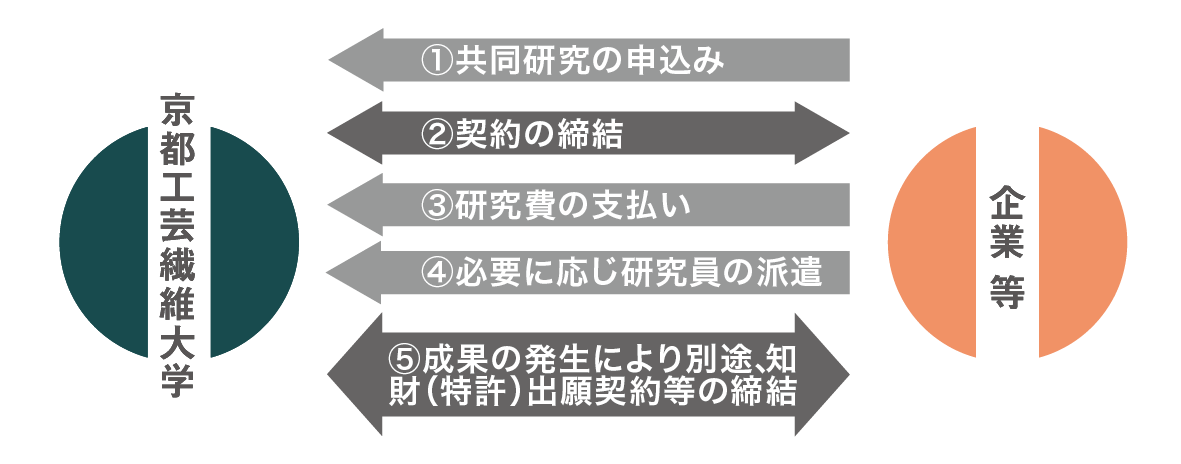

共同研究制度

企業等と当大学の研究者が協力して、共通の課題について対等の立場で共同して研究することで、優れた成果を生み出そうとするのが共同研究制度です。研究に必要な設備を大学内に持ち込むことや、当大学に企業から研究者を派遣することもできます。

※共同研究に関する手続き・書類・問い合わせ先等の詳細はこちら

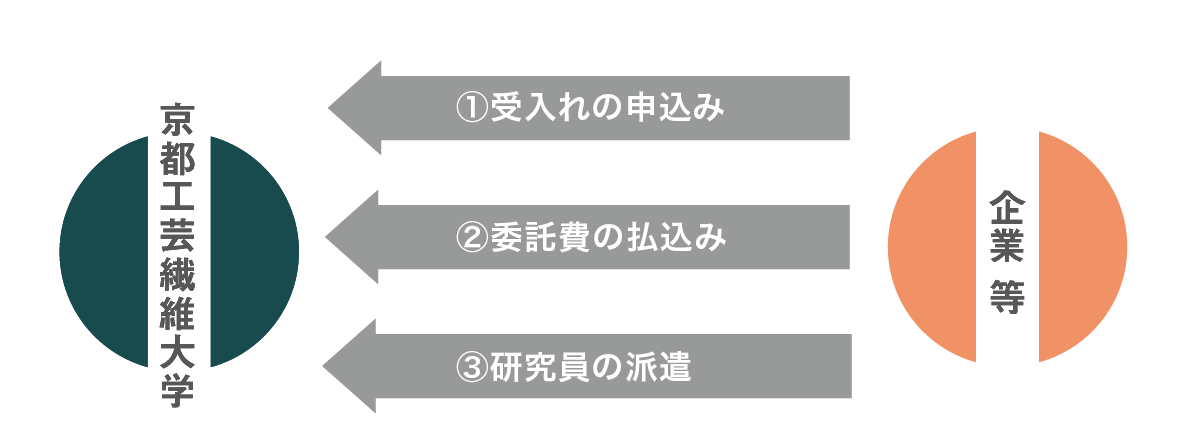

受託研究制度

受託研究員制度

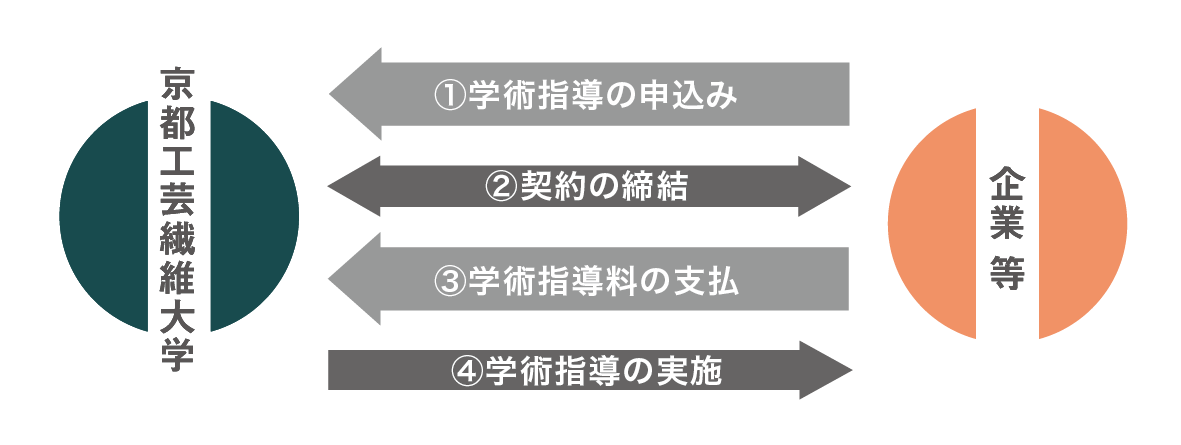

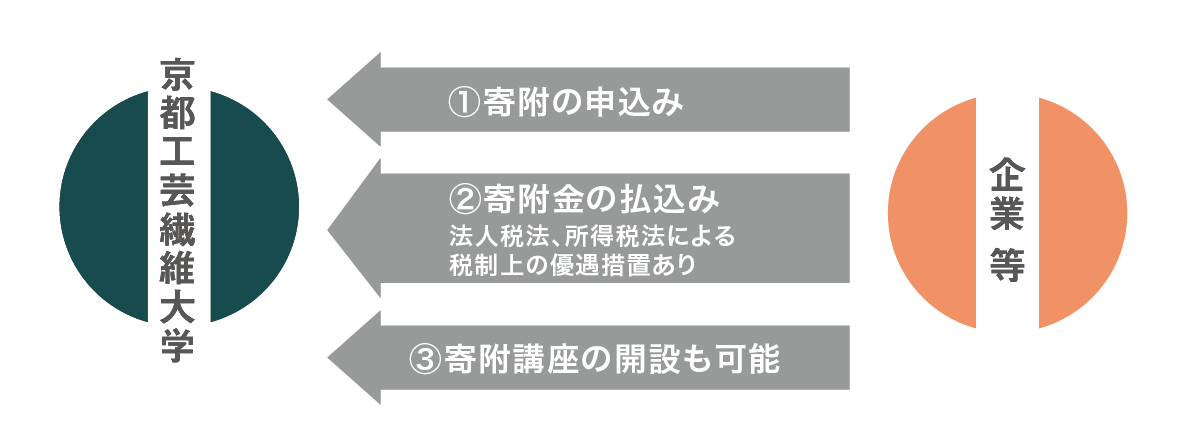

寄附金制度

学術研究や教育の奨励を目的として、企業等から現金を受け入れる制度です。当大学への寄附金は、法人税法、所得税法による税制上の優遇措置が受けられます。また、法人の場合は全額を損金に算入することができます。個人の場合は、寄附金の年間合計が2千円を超える場合、その超えた金額を総所得金額の40%を上限として所得控除できます。

※寄附金に関する手続き・書類・問い合わせ先等の詳細はこちら